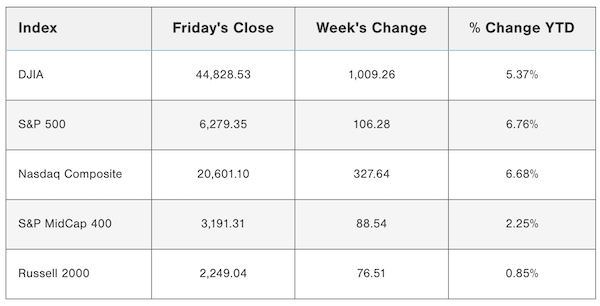

Las acciones estadounidenses repuntaron el miércoles tras dos sesiones negativas, mientras los inversores evaluaban los avances en las negociaciones comerciales y esperaban la publicación de las actas de la última reunión de la Reserva Federal.

A las 05:35 ET, el Dow Jones Industrial Average subió 200 puntos (0.5%), el S&P 500 aumentó 30 puntos (0.5%) y los futuros del NASDAQ 100 ganaron 145 puntos (0.7%).

Trump apunta al cobre con nuevos aranceles

El mercado comenzó la semana con debilidad después de que el presidente Donald Trump enviara cartas a varias economías importantes anunciando nuevos aranceles. Sin embargo, postergó la entrada en vigor de estas medidas al 1 de agosto, en lugar del 9 de julio como estaba previsto inicialmente.

En una reunión de gabinete el martes, Trump aseguró que no habrá más retrasos en la nueva fecha límite, aunque días antes había dicho que no era “100% definitiva”. También afirmó que las negociaciones avanzan con la Unión Europea y China, aunque advirtió que la UE pronto recibirá su propia carta de aranceles.

La UE busca alcanzar un acuerdo comercial con EE.UU., pero enfrenta dificultades para lograr un alivio inmediato en los aranceles y protegerse de nuevas medidas. Así lo indicó Bernd Lange, presidente del comité de comercio del Parlamento Europeo.

Trump también planteó la posibilidad de aplicar un arancel del 50% al cobre importado, lo que muestra que su política comercial agresiva no solo se dirige a países, sino también a sectores específicos. El cobre es un metal esencial para la producción de vehículos, equipamiento militar, infraestructura eléctrica, entre otros usos clave.

El presidente insinuó que podrían anunciarse nuevos aranceles sobre productos como farmacéuticos y semiconductores.

Por su parte, el secretario del Tesoro, Scott Bessent, afirmó que los aranceles ya han generado 100 mil millones de dólares en ingresos este año y podrían alcanzar los 300 mil millones para diciembre. La mayoría de estos ingresos se recaudaron a partir del segundo trimestre, cuando Trump impuso un arancel base del 10% y aumentó las tarifas sobre acero, aluminio y automóviles.

El mercado espera señales de la Fed sobre tasas de interés

Los inversores están atentos a las actas de la reunión de junio de la Reserva Federal, que podrían ofrecer pistas sobre la dirección futura de la política monetaria.

En esa reunión, la Fed mantuvo las tasas sin cambios en el rango de 4.25% a 4.5%, optando por un enfoque cauteloso ante la incertidumbre generada por los aranceles.

Los sólidos datos laborales publicados la semana pasada disminuyeron las probabilidades de un recorte de tasas a corto plazo.

El martes, Trump renovó sus críticas al presidente de la Fed, Jerome Powell, y volvió a pedir una reducción de las tasas. Citó un informe del Consejo de Asesores Económicos que asegura que los aranceles aún no han provocado inflación.

Según The Wall Street Journal, Kevin Hassett, uno de los asesores económicos más cercanos a Trump, se perfila como un serio candidato para reemplazar a Powell como presidente de la Fed, superando al favorito anterior, Kevin Warsh, exgobernador de la institución.

Goldman Sachs: escaso margen de alza para acciones en el corto plazo

Estrategas de Goldman Sachs advierten que las acciones podrían tener un crecimiento limitado en el corto plazo debido a las altas valoraciones y el deterioro del entorno macroeconómico.

El equipo liderado por Christian Mueller-Glissmann mantiene una postura neutral para las acciones en los próximos tres meses, pero se muestra optimista para los próximos 12 meses gracias a factores como el crecimiento estructural, el estímulo fiscal y monetario, la reestructuración empresarial y altos retornos para los accionistas.

Sin embargo, advierten que, en el corto plazo, “la probabilidad de una caída en las acciones es ahora mayor que la de una fuerte subida”.

El crudo cae tras aumento inesperado en inventarios de EE.UU.

Los precios del petróleo bajaron luego de que datos del sector mostraran un incremento inesperado en los inventarios de crudo en EE.UU., lo que generó preocupación sobre una posible caída en la demanda debido a los aranceles.

A las 09:35 ET, el Brent descendía un 0.6% a $69.76 por barril, mientras que el West Texas Intermediate (WTI) bajaba un 0.8% a $67.77.

Ambos referenciales habían subido el martes a máximos de dos semanas, impulsados por temores de interrupciones en el suministro tras nuevos ataques hutíes a rutas marítimas en el Mar Rojo.

El Instituto Americano del Petróleo (API) informó un aumento inesperado de 7.1 millones de barriles en los inventarios de crudo de EE.UU. para la semana que terminó el 4 de julio, muy por encima de la caída esperada de 2.8 millones de barriles.

El mercado espera ahora el informe oficial de la Administración de Información Energética (EIA), especialmente considerando el aumento habitual en la demanda de viajes durante el fin de semana del Día de la Independencia.

Por favor, lea el descargo de responsabilidad cuidadosamente.

Este contenido es únicamente con fines informativos y no constituye asesoría financiera, de inversión ni de ningún otro tipo profesional. No debe considerarse como una recomendación para comprar o vender valores o instrumentos financieros. Todas las inversiones implican riesgos, incluida la posible pérdida del capital. El rendimiento pasado no garantiza resultados futuros. Se recomienda realizar su propia investigación y consultar con un asesor financiero calificado antes de tomar cualquier decisión de inversión.