La inflación al consumidor se acelera en EE. UU. mientras los mercados alcanzan nuevos máximos

Estados Unidos

Resultados empresariales sólidos impulsan los índices bursátiles

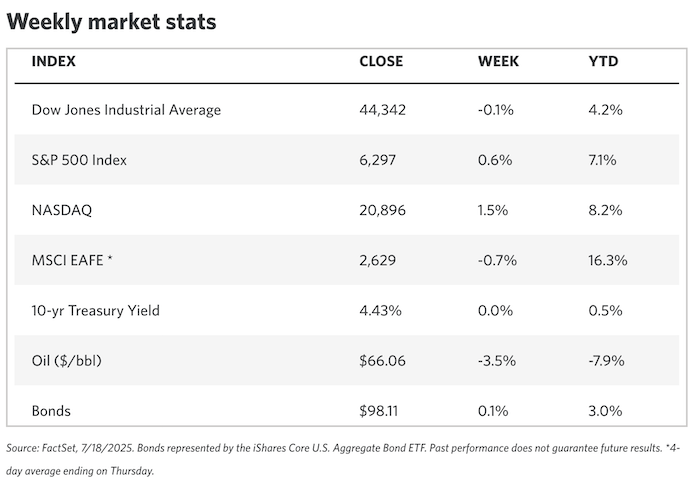

Los índices S&P 500 y Nasdaq Composite alcanzaron nuevos máximos históricos esta semana, respaldados por sólidos informes de ganancias corporativas y datos económicos positivos. El índice de pequeña capitalización Russell 2000 también cerró en alza, mientras que el Dow Jones Industrial Average y el S&P Midcap 400 finalizaron con pérdidas moderadas.

La temporada de resultados comenzó con fuerza el martes, con grandes bancos como JPMorgan Chase y Citigroup superando las expectativas del segundo trimestre. Más adelante en la semana, empresas de consumo como PepsiCo, United Airlines y Netflix también reportaron beneficios superiores a lo previsto.

NVIDIA, el gigante de los semiconductores, subió con fuerza tras anunciar que recibió autorización del gobierno de Trump para vender sus chips de inteligencia artificial H2O a China. La empresa, que recientemente superó los 4 billones de dólares en capitalización bursátil, fue una de las más destacadas de la semana.

La inflación se acelera; repunte en ventas minoristas

El índice de precios al consumidor (IPC) aumentó un 0.3% en junio, su mayor subida mensual en cinco meses, en línea con las previsiones del mercado. En términos interanuales, el IPC se aceleró a 2.7% desde el 2.4% de mayo. La inflación subyacente, que excluye alimentos y energía, subió a 2.9%.

Las ventas minoristas crecieron un 0.6% en junio, recuperándose del descenso del 0.9% registrado en mayo. A mitad de semana, los mercados se vieron brevemente presionados por rumores sobre un posible despido del presidente de la Reserva Federal, Jerome Powell, por parte del presidente Trump, pero se recuperaron rápidamente cuando Trump negó tales planes.

Bonos corporativos superan a los del Tesoro

Los rendimientos de los bonos del Tesoro a medio y largo plazo se mantuvieron estables, mientras que los de corto plazo bajaron levemente ante la incertidumbre sobre el futuro de Powell. Los bonos corporativos de grado de inversión superaron a los del Tesoro, con emisiones en línea con lo esperado y elevada demanda.

Europa

Mercados mixtos; inflación en Reino Unido supera expectativas

El índice paneuropeo STOXX Europe 600 terminó la semana sin grandes cambios, mientras los inversores seguían atentos al progreso de las negociaciones comerciales entre EE. UU. y Europa. Entre los principales índices, el FTSE MIB de Italia subió un 0.58%, el CAC 40 de Francia y el DAX alemán apenas variaron, y el FTSE 100 del Reino Unido ganó un 0.57%, beneficiado por la depreciación de la libra.

Debilidad en el mercado laboral del Reino Unido y presión inflacionaria

La inflación anual en el Reino Unido subió inesperadamente a 3.6% en junio, desde el 3.4% de mayo, impulsada principalmente por el aumento en los precios de los combustibles. La inflación en servicios se mantuvo elevada en 4.7%, generando preocupación para el Banco de Inglaterra.

El mercado laboral mostró señales de enfriamiento. La tasa de desempleo aumentó a 4.7%, su nivel más alto en cuatro años, mientras que el número de empleados en nómina cayó en 41,000 en junio. El crecimiento salarial se moderó, aunque se mantuvo sólido en 5.0%.

Mejora la producción industrial en la eurozona

La producción industrial en la zona euro aumentó un 1.7% en mayo, superando las expectativas y revirtiendo la caída del 2.2% en abril. La producción de energía, bienes de capital y bienes de consumo no duraderos lideró la recuperación. En términos interanuales, la producción subió un 3.7%.

El superávit comercial del bloque también se amplió a EUR 16.2 mil millones, desde los EUR 12.7 mil millones del año anterior, gracias al aumento de las exportaciones y la caída de las importaciones.

Sentimiento económico en Alemania alcanza máximo en tres años

El índice ZEW de confianza económica subió por tercer mes consecutivo, alcanzando los 52.7 puntos en julio, su nivel más alto desde febrero de 2022. Los analistas atribuyen la mejora a las expectativas de nuevos estímulos y un posible avance en la resolución del conflicto comercial entre la UE y EE. UU.

Asia-Pacífico

Japón: Avances limitados ante incertidumbre electoral

Las bolsas japonesas registraron ganancias moderadas. El Nikkei 225 subió un 0.63% y el TOPIX avanzó un 0.40%, mientras los inversores esperaban los resultados de las elecciones de la Cámara Alta el 20 de julio. Se especula que el partido gobernante podría perder su mayoría, lo que aumentaría la incertidumbre fiscal.

El rendimiento del bono gubernamental a 10 años subió a 1.53%, mientras que el yen se debilitó a la zona media de 148 frente al dólar.

La inflación se modera; exportaciones decepcionan

La inflación subyacente se situó en 3.3% interanual en junio, por debajo del 3.4% esperado y del 3.7% en mayo. Las exportaciones cayeron un 0.5% respecto al año anterior, debido a una menor demanda desde EE. UU. y China. Washington anunció un arancel del 25% sobre importaciones japonesas a partir del 1 de agosto, aunque continúan las negociaciones bilaterales.

China: El PIB supera expectativas, pero persisten desafíos

Los mercados chinos cerraron al alza. El índice CSI 300 subió un 1.09% y el Shanghai Composite un 0.69%, mientras que el Hang Seng de Hong Kong repuntó un 2.84%.

El PIB del segundo trimestre creció un 5.2% interanual, ligeramente por encima de lo esperado, lo que podría reducir la necesidad de estímulos a corto plazo. Sin embargo, persisten los riesgos: la deflación industrial, la debilidad del consumo y las tensiones comerciales con EE. UU. siguen siendo focos de atención.

La crisis inmobiliaria continúa. Los precios de nuevas viviendas cayeron un 0.27% en junio y los de viviendas usadas bajaron un 0.61%. Las ventas residenciales se desplomaron un 12.6% interanual, la mayor caída de 2025.

Otros Mercados Clave

Indonesia: Recorte de tasas y acuerdo comercial con EE. UU.

El banco central recortó su tasa de interés de referencia del 5.50% al 5.25%, citando menores expectativas inflacionarias y necesidad de apoyar el crecimiento. EE. UU. e Indonesia llegaron a un acuerdo comercial que incluyó un arancel reducido del 19% para las exportaciones indonesias. Además, Indonesia se comprometió a comprar aviones de Boeing y productos energéticos y agrícolas estadounidenses por valor de más de USD 20 mil millones.

Perú: Banco central mantiene tasas sin cambios

El banco central mantuvo la tasa de referencia en 4.50%, como se esperaba. La inflación interanual se mantuvo en 1.7% y las expectativas a 12 meses permanecieron dentro del rango meta (2.3%). Sin embargo, las autoridades señalaron que las crecientes expectativas de inflación global, especialmente en EE. UU., podrían retrasar el retorno de la inflación al objetivo en el mediano plazo.

Este contenido es únicamente con fines informativos y no constituye asesoría financiera, de inversión ni de ningún otro tipo profesional. No debe considerarse como una recomendación para comprar o vender valores o instrumentos financieros. Todas las inversiones implican riesgos, incluida la posible pérdida del capital. El rendimiento pasado no garantiza resultados futuros. Se recomienda realizar su propia investigación y consultar con un asesor financiero calificado antes de tomar cualquier decisión de inversión.

Leave a Reply