Estados Unidos

Los mercados bursátiles marcan nuevos récords gracias a sólidos datos laborales

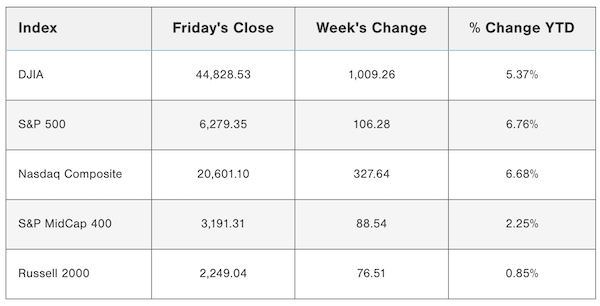

Las acciones estadounidenses registraron sólidas ganancias durante la semana acortada por el feriado, con el índice S&P 500 y el Nasdaq Composite cerrando en máximos históricos por segunda semana consecutiva. Las acciones de pequeña y mediana capitalización superaron al mercado general, con el Russell 2000 subiendo un 3,52 % y el S&P MidCap 400 un 2,85 %. El Promedio Industrial Dow Jones avanzó un 2,30 %.

Los mercados cerraron temprano el jueves y permanecieron cerrados el viernes por el feriado del Día de la Independencia. Los operadores de T. Rowe Price reportaron sesiones de negociación relativamente tranquilas antes del fin de semana largo.

Los inversores se centraron en dos acontecimientos clave: la aprobación del proyecto de ley de reconciliación de la administración Trump—aprobado por estrecho margen en el Senado el martes y en la Cámara de Representantes el jueves—y una serie de titulares relacionados con el comercio. El presidente Trump anunció un acuerdo comercial con Vietnam el miércoles y comentó sobre las negociaciones en curso con otros socios antes de la fecha límite del 9 de julio, cuando expira la actual pausa en los aranceles recíprocos.

El mercado laboral muestra resiliencia

El informe de empleo de junio superó las expectativas. EE. UU. agregó 147.000 empleos, frente a los 144.000 revisados de mayo y por encima de las previsiones. La tasa de desempleo bajó ligeramente al 4,1 %, y los ingresos promedio por hora aumentaron un 0,2 % mensual.

Esto fue una sorpresa positiva tras el informe de ADP del miércoles, que mostró una pérdida de 33.000 empleos en el sector privado—la primera caída desde marzo de 2023—atribuida a la renuencia a contratar o reemplazar trabajadores, según la economista jefe de ADP, Nela Richardson.

Datos laborales adicionales fueron alentadores. Las ofertas de trabajo aumentaron a 7,8 millones en mayo—frente a 7,4 millones en abril—marcando el nivel más alto desde noviembre. Los sectores con mayores incrementos fueron alojamiento y servicios de comida, así como finanzas y seguros. Las solicitudes iniciales de desempleo para la semana que terminó el 28 de junio cayeron a 233.000, 4.000 menos que la semana anterior.

Señales mixtas en los sectores manufacturero y de servicios

El PMI manufacturero del ISM se situó en 49,0 en junio, indicando contracción por cuarto mes consecutivo. Sin embargo, mejoró respecto a la lectura de 48,5 en mayo y estuvo cerca de las expectativas de 49,1. Según Susan Spence, del ISM, el ritmo más lento de contracción se debió a aumentos en inventarios y producción.

Por el contrario, el sector de servicios volvió a la expansión. El PMI de servicios del ISM subió a 50,8 en junio desde 49,4 en mayo, impulsado por mayor actividad empresarial y nuevos pedidos. El índice de precios se mantuvo elevado en 67,5 %, lo que indica presiones inflacionarias persistentes en los servicios.

Mercado de bonos estable; alto rendimiento se beneficia del impulso en acciones

Los rendimientos del Tesoro de EE. UU. se mantuvieron relativamente estables hasta el jueves, cuando subieron en respuesta a los sólidos datos de empleo. Los bonos corporativos con grado de inversión registraron ganancias modestas en medio de una emisión limitada, con todas las nuevas emisiones sobresuscritas.

Los bonos de alto rendimiento también avanzaron, respaldados por el impulso positivo de las acciones y un entorno macroeconómico favorable. Los operadores de T. Rowe Price señalaron que los emisores estuvieron activos antes del fin de semana largo para aprovechar el sentimiento positivo del mercado.

Rendimiento de los principales índices (al cierre del viernes):

Datos al 4 p. m. ET del viernes.

El rendimiento pasado no garantiza resultados futuros.

Europa

Mercados mixtos; la inflación de la eurozona alcanza el objetivo del BCE

El índice STOXX Europe 600 apenas varió durante la semana acortada. El rendimiento por país fue mixto: el CAC 40 de Francia subió un 0,82 %, el FTSE MIB de Italia ganó un 0,51 %, el DAX de Alemania cayó un 0,41 %, y el FTSE 100 del Reino Unido subió un 0,28 %.

La inflación de la eurozona alcanzó el objetivo del 2,0 % del BCE en junio, ligeramente por encima del 1,9 % de mayo. La inflación subyacente se mantuvo estable en 2,3 %, mientras que la inflación en servicios aumentó al 3,3 %. Mientras tanto, la tasa de desempleo en la zona euro subió al 6,3 % en mayo, apenas por encima del mínimo histórico de abril del 6,2 %.

La presidenta del BCE, Christine Lagarde, adoptó un tono cauteloso, señalando que, si bien se ha alcanzado el objetivo de inflación, persisten los riesgos y no se garantizan más recortes de tasas.

En el Reino Unido, Nationwide informó de una caída del 0,8 % en los precios de la vivienda en junio, aunque los precios aún suben un 2,1 % interanual. Los datos del Banco de Inglaterra mostraron que las aprobaciones netas de hipotecas aumentaron a 63.032 en mayo—por encima de las expectativas—lo que sugiere una estabilización en el mercado inmobiliario.

Japón

Caída en acciones ante incertidumbre comercial

Las acciones japonesas cayeron durante la semana, con el Nikkei 225 bajando un 0,91 % y el TOPIX un 0,41 %. Las preocupaciones sobre las negociaciones comerciales entre EE. UU. y Japón y la inminente fecha límite del 9 de julio para los aranceles afectaron el sentimiento de los inversores.

El yen se fortaleció a alrededor de JPY 143,8/USD, mientras que los rendimientos de los bonos gubernamentales a 10 años subieron ligeramente a 1,45 %.

La encuesta tankan del Banco de Japón mostró una leve mejora en el sentimiento entre los grandes fabricantes (el índice subió a +13 desde +12), aunque las expectativas para el próximo trimestre fueron más moderadas. También se percibe incertidumbre política de cara a las elecciones de la Cámara Alta del 20 de julio, tras el revés de la coalición gobernante en las elecciones de la Cámara Baja de 2024.

China

Las acciones suben en el continente; desaceleración en el sector servicios

Las acciones en la China continental registraron ganancias, con el CSI 300 subiendo un 1,18 % y el Shanghai Composite un 1,08 %. El índice Hang Seng de Hong Kong cayó un 0,88 %.

El PMI manufacturero oficial de junio mejoró ligeramente a 49,7, pero se mantuvo en territorio de contracción. El PMI de servicios Caixin cayó a 50,6, el nivel más bajo en nueve meses, reflejando un menor crecimiento de nuevos negocios y contratación cautelosa entre los proveedores de servicios.

Estas señales mixtas moderaron las expectativas de un estímulo inmediato por parte de Pekín, a pesar de la tregua comercial más amplia entre EE. UU. y China.

Otros Mercados Clave

Polonia

El banco central sorprendió al mercado al recortar su tasa de referencia del 5,25 % al 5,00 %, citando una disminución en las expectativas inflacionarias y proyecciones de crecimiento ligeramente más sólidas.

Colombia

El banco central de Colombia mantuvo su tasa de política monetaria en 9,25 %, con una junta dividida. Aunque la inflación disminuyó ligeramente, las expectativas siguen por encima del objetivo. Las autoridades subrayaron la necesidad de cautela debido al creciente déficit fiscal.

Leave a Reply